En mars 2026, le gouvernement de la République démocratique du Congo (RDC) a approuvé la cession de la société minière congolaise Chemaf à l’entreprise américaine Virtus Minerals, dans le cadre d’une transaction généralement estimée à plus de 700 millions de dollars américains. Cette approbation, intervenue à peine un an après le rejet d’une offre concurrente de 1,4 milliard de dollars présentée par la société chinoise Norin Mining, a été largement décrite comme une victoire majeure pour les États-Unis dans leur stratégie visant à contrer l’influence de la Chine dans le contrôle mondial des minerais critiques.

Si la Chine demeure de loin le principal partenaire minier de Kinshasa, cette opération signale un rééquilibrage des alliances économiques et géopolitiques de la RDC, avec des conséquences directes sur le cadre juridique et politique régissant les investissements miniers.

Cette analyse approfondie de Lex Africana examine cette évolution en se concentrant sur le rôle de la RDC dans les chaînes d’approvisionnement mondiales, son partenariat avec la Chine fondé sur un modèle « minerais contre infrastructures », l’évolution de son régime juridique vers une plus grande souveraineté sur les ressources naturelles, le récent accord « minerais contre sécurité » conclu avec les États-Unis, ainsi que les implications de ces développements pour le cadre général et la protection juridique des investissements miniers en RDC.

LA POSITION DE LA RDC DANS L'APPROVISIONNEMENT MONDIAL EN MINÉRAUX : RÉAFFIRMER SON POUVOIR DE NÉGOCIATION

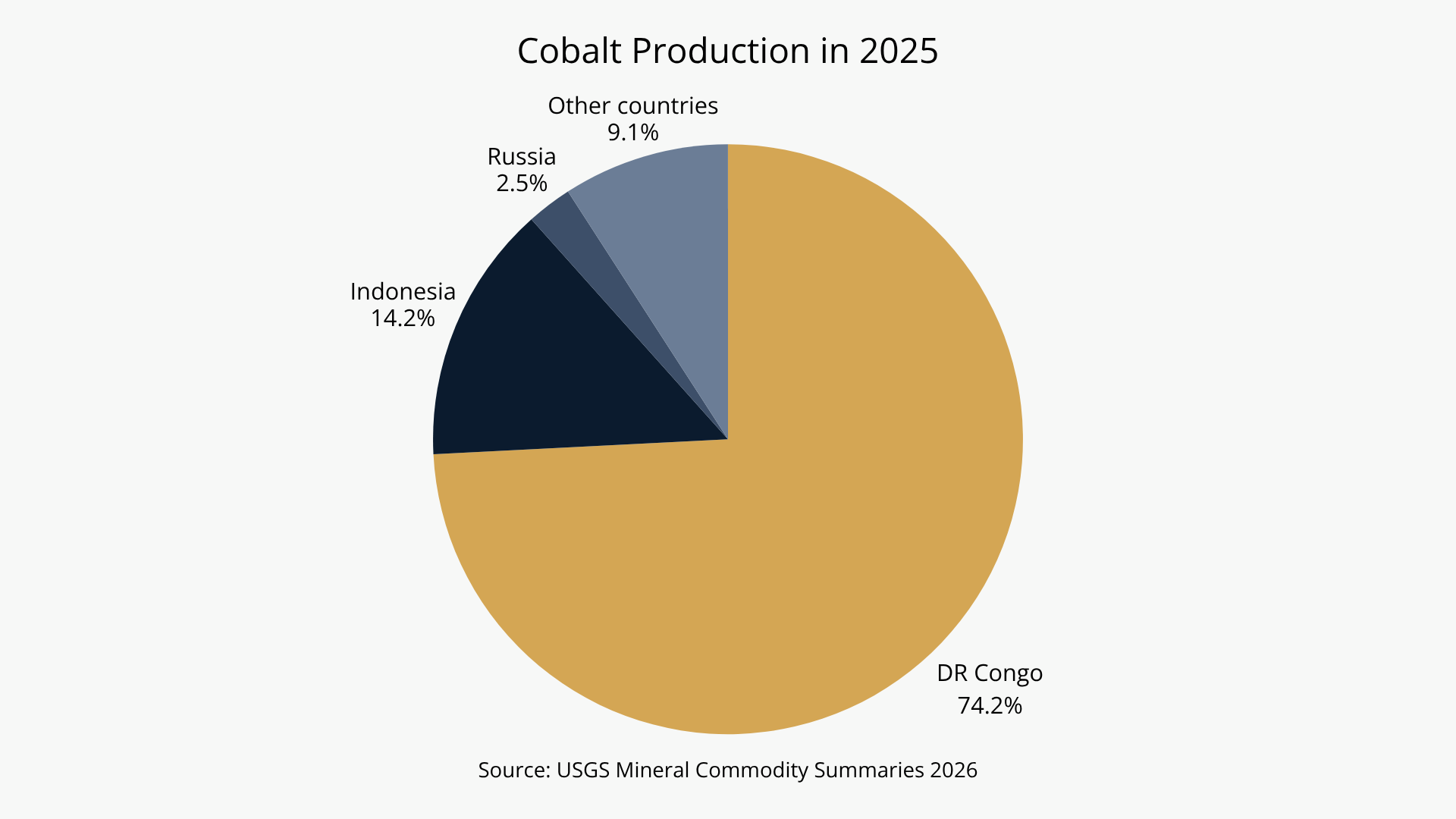

La RDC occupe une place centrale dans l’approvisionnement mondial en minerais critiques utilisés dans les industries modernes. Elle produit de 70 à 75 % du cobalt mondial et figure parmi les principales sources de cuivre. La production de lithium demeure limitée, mais l’exploration progresse : en mars 2026, Zijin Mining Group a annoncé un projet de lithium dans le pays, d’un montant estimé à 1,5 milliard de dollars.

Ces minerais sont essentiels non seulement à la transition énergétique (véhicules électriques, stockage de l’énergie, infrastructures de réseau), mais aussi aux infrastructures liées à l’intelligence artificielle, aux semi-conducteurs et aux systèmes d’armement avancés. L’Agence internationale de l’énergie prévoit que, dans ses scénarios fondés sur les politiques actuelles, la demande de cobalt pourrait augmenter de 50 à 60 % d’ici 2040, celle de cuivre d’environ 30 %, tandis que celle de lithium pourrait être multipliée par cinq. Cette croissance projetée rend la production congolaise à la fois indispensable aux chaînes d’approvisionnement mondiales et de plus en plus exposée à la concurrence internationale.

Pourtant, la RDC ne capte qu’une fraction de la valeur générée par ses ressources. Les activités de raffinage et de transformation sont largement réalisées en dehors du pays. À elles seules, les entreprises chinoises absorbent environ 74 % des exportations congolaises de cobalt et contrôlent près de 80 % des capacités mondiales de raffinage. Au-delà de ce déficit en aval, les autorités congolaises considèrent de plus en plus que les conditions fiscales et contractuelles encadrant l’extraction sont disproportionnellement favorables aux opérateurs étrangers.

Cette conviction a alimenté une volonté soutenue de rééquilibrer les conditions d’accès aux ressources. Depuis la fin des années 2010, l’État congolais cherche à capter une part accrue de la valeur minière, à renégocier les accords hérités du passé et à diversifier ses partenariats internationaux. Dans la mesure où la Chine constitue de loin la principale présence étrangère dans le secteur, cette quête de souveraineté sur les ressources s’est traduite, en pratique, par une renégociation des termes de la relation avec Pékin.

« MINERAIS CONTRE INFRASTRUCTURES » : UN ACCORD RDC–CHINE SOUS SURVEILLANCE ACCRUE

Les investissements chinois et le modèle Sicomines

La position de la Chine dans le secteur minier de la RDC résulte de deux décennies d’engagement soutenu, combinant des investissements en amont avec une domination des activités de transformation en aval. Les entités chinoises représentent une large majorité de la participation étrangère dans les principaux actifs miniers. Selon certaines estimations, les entreprises chinoises contrôlent environ 80 % des mines de cuivre de la RDC, illustrant une stratégie d’intégration verticale sur l’ensemble de la chaîne de valeur.

La pierre angulaire de cette relation est l’accord « minerais contre infrastructures » conclu en 2008 sous la présidence de Joseph Kabila, structuré autour de la joint venture Sicomines (abréviation de La Sino-Congolaise des Mines), détenue à 68 % par un consortium d’entreprises publiques chinoises et à 32 % par la Gécamines, la société minière publique de la RDC. Cet accord a accordé aux partenaires chinois des droits miniers en échange d’investissements d’envergure dans les infrastructures, notamment des routes, des chemins de fer, des hôpitaux et des universités.

Si Sicomines occupe une place centrale sur le plan politique, les investissements chinois dans le secteur minier congolais prennent également la forme d’investissements miniers classiques, régis par des conventions minières individuelles.

La suite est réservée aux abonnés

Accédez à l'analyse complète — cadre juridique, cartographie des risques et implications pratiques — ainsi qu'à tous les numéros de Lex Africana Mining Intelligence.